火狐体育网页下载官网:【开源】北交所投什么(七):寻找α收益来源-认知差、新行业、专精特新三位一体 发布时间:2023-12-22 13:55:11 来源:火狐体育手机版本 作者:火狐官网体育

原标题:【开源】北交所投什么(七):寻找α收益来源-认知差、新行业、专精特新三位一体

【开源】北交所投什么(二):高股息股具投资价值,“发电厂”公司分红能力突显

股票资产的收益可拆分成两部分:和市场一起波动的部分叫贝塔收益,不和市场一起波动的部分叫做阿尔法收益。之前我们在2023年9月20日发布了北交所策略专题报告《北交所贝塔初探:低β筑基高β上拓,优质攻守组合兼顾》讨论了北交所内优质“防御型”标的多,低估值、低β、持续增长可构成组合基础。本篇我们想讨论一下α收益。我们得知北交所内企业的α收益中来自于自身盈利增长的比例高于来自估值中枢提升。截止9月15日,北交所公司自新股上市首日后市值上涨获得绝对收益的公司为41家,将上涨分解为盈利增长推动和估值推动后,发现净利润增长对市值增加的贡献较大共有32家企业占比78%,其中利润总增幅超过100%的达到9家。

利通科技(832225.BJ)净利润增长99.88%,PE增长68.61%,市值涨幅则达到237.32%高居北交所内榜首。2023H1实现盈利收入2.32亿元同比增长35.68%,净利润6,309.91万元同比增长88.83%。利通科技从始至终保持持续增长势头,同时市场对其的估值认识产生提升。骏创科技(833533.BJ)上市以来市值增长达到127.72%,其中净利润增长134.05%,但PE则仅增长5.15%,是较为典型的由盈利增长带动市值增长的标的。同惠电子(833509.BJ)市值总体实现+96.74%,自上市以来盈利增长达到77.81%,PE仅增长11.38%。昆工科技(831152.BJ)实现市值增长111.05%。由于其处于业务转型期,从原本的有色金属冶炼行业拓展至新能源、储能电池行业,市场估值中枢产生提升。上市以来,昆工科技PE上升达到55.24%。

以PE增长百分比以及净利润总增长水平对标的进行象限划分可见,大部分公司集中于第一象限(净利润、估值均增长)以及第四象限(净利润增长,但估值下降)中。北交所内α收益来源主要有三大根本要素:市场认知差、小而新的公司、强专精特新属性。1、市场认知差。如昆工科技,所属行业从有色金属冶炼跨界发展至储能行业,市场对这支个股产生认知差,带动标的产生较高α收益。利通科技、骏创科技等上市之初市场起始给予的估值水平较低。但通过较长时间的业绩验证,随着业绩增长市场对其的估值水平预期同样产生较大提升。2、小而新。北交所聚集了大量来自新兴行业的有突出贡献的公司,呈现出规模偏小,但增长潜力高、市场内具有龙头地位的特点,如民士达、康普化学等。3、强专精特新属性。北交所作为专精特新发展的主阵地,所内专精特新“小巨人”的占比达到近五成。而在筛选出的41家市值增长标的中则共有26家,占比提升至63.4%。此类企业所从事的业务属于特色新兴行业,本身就具有较高的行业壁垒;同时其自身业务专精,深耕本行业并取得较强的竞争优势,“特”“专”兼备,具备较深的护城河。此类企业一样能带来较高的α收益。

截止2023年9月15日,北交所219家上市公司,以最新市值和上市首日市跌幅的衡量基础数据做比可见,上市首日后市值继续上涨的公司为41家,占比18.8%。对比同期科创板数据,科创板共有559家,其中新股上市首日后市值增长的标的共有135家,占比达到24.15%。相比之下,北交所市值增长的比例要略低于科创板,这也与北交所流动性较低和市场成立时间较短投资者并不了解有关。

之前我们在2023年9月20日发布了北交所策略专题报告《北交所贝塔初探:低β筑基高β上拓,优质攻守组合兼顾》,其中讨论了北交所内优质“防御型”标的多,低估值、低β、持续增长,可构成坚实基础。本篇我们想讨论一下α收益。

可知,标的超额收益主要来自于两方面:α收益主要来自于标的自身的内生性增长,如自身的盈利增长等;而β收益则主要来源于市场波动,标的自身股价水平波动与市场整体的相关性情况。

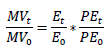

参考CAPM模型分析,北交所内上市首日后44只市值上涨的α收益来源,我们认为同样主要由两方面构成:1、本身利润增长;2、市场对其的估值中枢认知提升。我们标的净利润总额相较上市前一年的总增长率作为利润增长的代表指标,将PE的增长百分比作为市场估值中枢认知变化的代表指标。市值增长百分比与这两个指标存在(1+市值增长百分比)=(1+净利润总增长率)*(1+PE增长百分比)等式,即:

从统计中可见,市场对于北交所内标的产生估值中枢认知提升的情况较少,41只标的中此类情况出现过19次。而统计其利润增长情况可知,32家企业实现了净利润增长,其中利润总增幅超过100%的达到9家。可见,北交所内企业的α收益中来自于自身盈利增长的比例要高于来自估值中枢提升。

自新股上市首日后,市值持续增长的41只标的中,有多只具有典型性的由高业绩增长带动市值、估值中枢提升的案例。我们从中筛选出22只市值增长10%以上、盈利增长30%以上或PE增长30%以上,可以看出,在北交所较为典型的由利润增长推动为主如骏创股份、康普化学、同惠电子、德源药业等,估值变化不大。也有一部分公司随着营收和利润的持续增长,投资人认知发生变化后,估值也出现提升,形成了盈利+估值的双轮驱动如利通科技、曙光数创等。单纯由估值提升驱动市值的案例数量较少。

利通科技是较为典型的自身盈利增长+市场估值中枢提升共同作用带来α收益的标的。上市首日后市值涨幅达到237.32%,由净利润增长99.88%和 PE增长68.61%共同贡献,位居北交所内榜首。

利通科技是一家集科研、生产、销售为一体的具有自主进出口权的国家级高新技术企业。主营产品为三大系列钢丝增强橡胶软管,以及134a汽车空调软管,耐热蒸汽软管,耐磨喷砂软管,各类橡胶软管总成。与青岛科技大学高分子与材料学院联合组建超高压胶管研究中心,完成了《高性能钢丝缠绕液压胶管用内、中、外胶混合材料》、《高压钢丝缠绕胶管骨架层工艺研究》、《高脉冲高压钢丝缠绕胶管研究》以及《中压高脉冲钢丝编织胶管研究》等省、地级科研项目16项,现有发明专利11项,实用新型专利23项,省级科技成果4项。

2023H1利通科技实现营收2.32亿元同比增长35.68%,净利润6,309.91万元同比增长88.83%。利通科技始终保持持续增长势头,同时市场对其的估值认识产生提升,因此实现市值超200%增幅。

案例二:骏创科技(833533.BJ)是一家较为典型的由盈利增长带动市值增长的标的。上市首日后市值增长达到127.72%,其中净利润增长达到134.05%,但PE则仅增长5.15%,

骏创科技以汽车零部件的产研销为核心业务,直接或间接服务的汽车制造商涵盖福特、捷豹路虎、通用、大众等欧美品牌,以及吉利、比亚迪等国产自主品牌。随着新能源汽车产业的发展,诸如新能源汽车三电系统保护、支撑等场景应用的塑料零部件需求也不断增加。骏创科技2023H1实现营收3.17亿元同比增长37.04%,净利润4,500.79万元同比增长84.88%。

案例三:同惠电子(833509.BJ)上市首日后市值总体实现+96.74%涨幅。自上市以来盈利增长达到77.81%,PE仅增长11.38%,其α收益主要由自身盈利水平的提升带来。

同惠电子主要产品是元器件参数测试仪器:变压器、电机、线圈类测试仪:电气安规测试仪:电阻类测试仪器等电子测试仪器产品,应用于工业电子制造、教育科研、通讯、军工和电力等领域。

同惠电子3年营收CAGR达到27.63%,3年利润CAGR达到19.97%,属于北交所内稳定增长的优质标的,而持续、稳定的增长为同惠电子同样带来了较高的α收益。

昆工科技(831152.BJ)在上市后实现市值增长111.05%。从净利润来看,昆工科技产生一定下滑,但由于其处于业务转型期,从原本的有色金属冶炼行业拓展至新能源、储能电池行业,市场估值中枢产生提升。上市以来,昆工科技PE上升达到55.24%。

我们以PE增长百分比以及净利润总增长水平为横纵坐标值,对41只标的进行象限划分可见,大部分公司集中于第一象限(净利润、估值均增长)以及第四象限(净利润增长,但估值下降)中,净利润在上市后均产生增长。

从北交所内较为典型的高α收益标的的市值增长来源来看,α收益主要有三大根本要素:市场认知差、小而新的公司、强专精特新属性。

1、市场认知差。具体表现在对公司所在行业认知的变化以及公司自身业绩的与其变化上。如昆工科技,所属行业从有色金属冶炼跨界发展至储能行业,市场对于这支个股产生认知差,带动标的产生较高α收益。

而如利通科技、骏创科技等标的,上市之初市场同样倾向于将其认定为传统行业企业,起始给予的估值水平较低。但通过较长时间的业绩验证,随着业绩增长市场对其的估值水平预期同样产生较大提升。

2、小而新的公司。北交所内聚集了大量来自新兴行业的龙头企业,现阶段由于行业整体仍处于快速发展期,因此呈现出规模偏小,但增长潜力高、市场内具有龙头地位的特点,如民士达、康普化学等。此类公司随着所在行业的发展逐渐成熟,业绩增长具有较大的确定性,同时市场对此类行业的认知逐渐成熟,给予的估值水平同样会产生较大提升。

3、强专精特新属性。北交所作为专精特新发展的主阵地,所内专精特新“小巨人”的占比达到近五成。而在筛选出的41家市值增长标的中则共有26家,占比提升至63.4%。

此类企业所从事的业务属于特色新兴行业,本身具有较高的行业壁垒;同时其自身业务专精,深耕本行业并取得较强的竞争优势,“特”“专”兼备,具备较深的护城河。此类企业同样能带来较高的α收益。

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。

《证券期货投资的人适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料做任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或别的金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司有几率存在可能会影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告最大限度地考虑到个别客户特殊的投资目标、财务情况或需要。本公司建议客户应考虑本报告的任何意见或建议是不是满足其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用起来更便捷,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的企业来提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间有业务关系,并无需事先或在获得业务关系后通知客户。

上一篇:2022年软管概念上市公司龙头股有哪些?(10月11日) 下一篇:模仿山羊3古怪的管子怎样解锁 古怪的管子进入办法[多图]