火狐体育网页下载官网:个护家清用品:精美呵护悦享日子 发布时间:2023-05-15 22:33:36 来源:火狐体育手机版本 作者:火狐官网体育

随同居民消费晋级与健康爱美认识鼓起,近年来我国个护家清商场正蓬勃开展,个护消费占群众日常消费的比重也日渐进步,商场上亦涌现出一批优异的个护家清公司,其间美容护理、口腔护理以及卫生用品等职业,是咱们以为国货品牌有望继续快速鼓起的优质赛道。

个护家清用品,也是咱们在“颜值经济”范畴,继美妆、医美、成效护肤等职业之后,以为跟着产品的快速晋级迭代,以及消费“人货场”的革新,优异国货品牌有望继续鼓起另一个优质赛道,里边孕育着宽广的出资时机,尤其是那些具有产品、技能、品牌及途径优势的国货品牌公司。

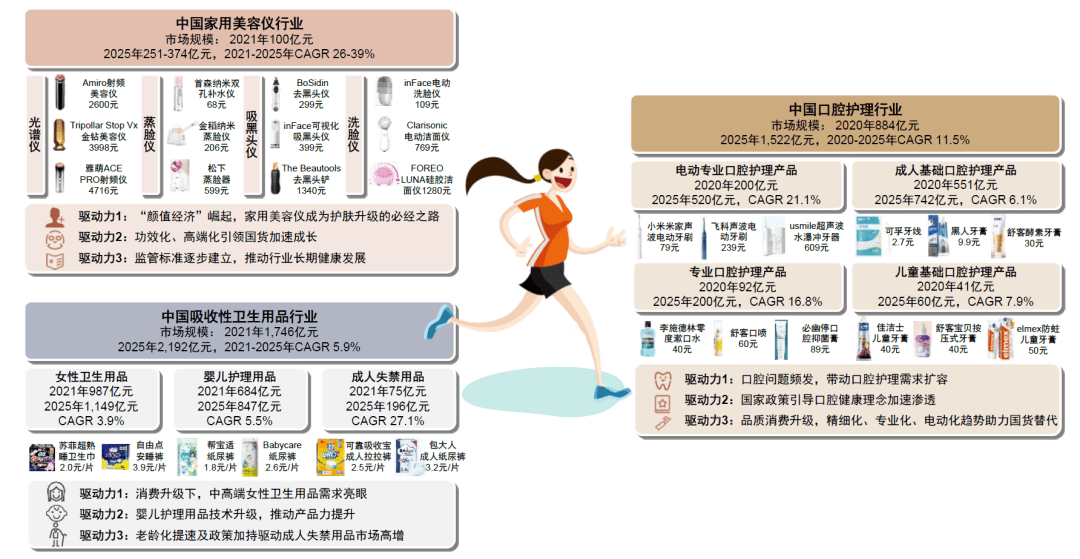

美容护理:家用美容仪商场快速鼓起,成效化、高端化引领国货生长。根据Euromonitor,2021年我国家用美容仪商场规划约为100亿元,在消费晋级和“颜值经济”驱动下,咱们估计2025年我国家用美容仪商场规划有望达251-374亿元,2021-2025年复合增速为26%-39%。不同品牌的美容仪在技能道路上存在必定差异,但技能晋级与功用归纳化是中心开展趋势。一起,商场竞赛趋于理性、及需求结构的改变亦拉动产品价格带上移。竞赛格式方面,日本和以色列等外资品牌占有高端商场,而近年来,美妆公司、医疗器械厂商等亦加速入局,成效化、高端化战略正引领优质国货品牌快速生长。

口腔护理:千亿元商场稳步添加,国货品牌代替继续推动。据 Frost & Sullivan,2020年我国口腔护理商场规划约884亿元,2016-2020年复合增速15.5%,其间专业型、电动类等细分赛道是添加亮点,F&S估计2020-2025年这两个细分商场复合增速将到达16.8%/21.1%。对标海外老练商场,我国人均口腔消费开销有4-5倍的生长空间,咱们以为需求扩容、方针催化有望一起驱动职业快速开展。竞赛格式方面,国货品牌凭仗差异化的定位和优异的产品功用完成商场比例的进步,以云南白药、舒客、usmile为代表的本乡品牌快速鼓起,2021年口腔护理商场比例别离进步至11.6%/8.7%/2.4%。

卫生用品:“我国质造”、产品晋级与途径变迁助力本乡品牌鼓起。1)女人卫生用品:商场进入整合期,据Euromonitor(本段同),2021年商场规划987.1亿元,估计2021-2025年CAGR3.9%,消费晋级带动安睡裤等新品类快速添加,中高端产品需求扩容亦带动职业会集度进一步进步。2)婴儿护理用品:2021年商场规划683.6亿元,估计2021-2025年CAGR 5.5%,国货品牌凭仗复合芯体技能和电商营销成功包围,优质ODM制作商稀缺性较强。3)成人失禁用品:2021年商场规划75.1亿元,老龄化提速、消费晋级、方针加持共驱职业加速开展,咱们估计2021-2025年CAGR 27.1%。

我国个护家清用品商场规划超7000亿元且继续快速添加,消费晋级、精细化护理、国货鼓起等一起驱动职业高景气量。个护家清用品首要指用于维护或调度皮肤的个人护理、卫生用品以及家庭清洁等日常消费品,是咱们在“颜值经济”范畴,继美妆、医美、成效护肤等职业之后,以为跟着产品的快速晋级迭代,以及消费“人、货、场”的革新,优异国货品牌有望继续鼓起另一个优质赛道,里边孕育着宽广的出资时机,尤其是那些具有产品、技能、品牌及途径优势的国货品牌公司。

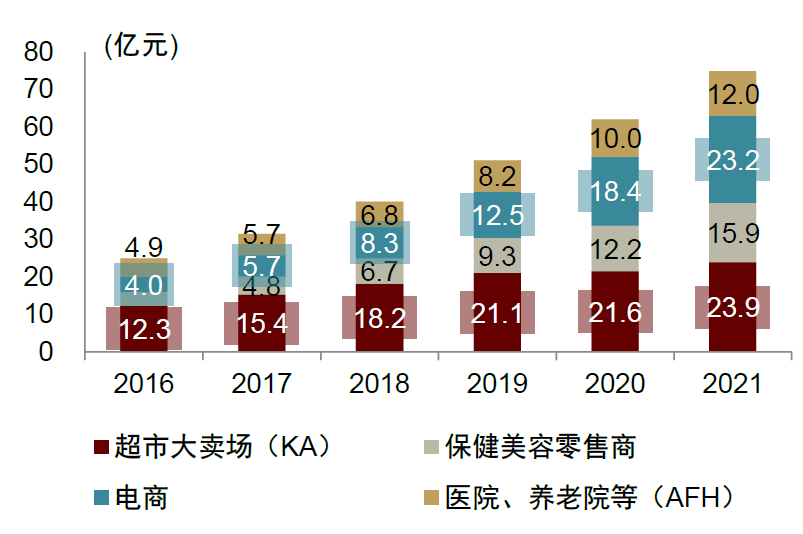

跟着居民收入水平的进步、卫生习惯的改进以及日化产品的遍及,个护家清用品在受众规划、消费量、产品单价等方面均迎来显着进步。据Euromonitor数据,2021年我国个护家清用品商场规划为7,291亿元,2016-2021年均复合增速为9.4%;估计2025年商场规划将添加至9,675亿元,2021-2025年均复合增速为7.3%。

本文将要点从美容护理、口腔护理与卫生用品三个咱们比较看好的细分赛道,来剖析个护家清用品职业的开展趋势与出资时机:

► 美容护理:“颜值经济”助推家用美容仪商场快速鼓起,成效化、高端化引领国货生长。根据Euromonitor,2021年我国家用美容仪商场规划为100亿元,同比添加10.7%;咱们估计至2025年我国家用美容仪商场规划或将到达251-374亿元,对应2021-2025年均复合增速为26%-39%。国产美容仪品牌前期凭仗贱价优势快速起量,但跟着部分化妆品公司,以及医疗器械厂商等新参与者的参加,成效化、高端化战略正引领国货品牌快速生长并在中高端商场占有更多比例。

► 口腔护理:精细化、专业化及电动化趋势,正拉动千亿元商场规划继续添加。跟着国际品牌加码我国商场,及传统快消品牌、国内科技巨子、国货新锐品牌等的参加,我国口腔护理千亿元商场继续添加,但全体竞赛加重,职业会集度有所下降。其间质量消费晋级,精细化、专业型、电动化产品正成为口腔护理新趋势,以usmile、舒客(薇美姿)等为代表的国货品牌,凭仗技能端的不断打破和产质量量的稳步进步快速抢占商场比例。

► 卫生用品:“我国质造”、产品晋级与途径变迁助力本乡品牌鼓起。①女人卫生用品:职业步入老练开展阶段,企业的品牌力、产品迭代推新及途径整合才能成为中心。咱们以为消费晋级全体趋势下,女人对安睡裤等中高端卫生用品需求有望添加,然后加速技能差、质量低的中小厂商出清,职业会集度有望进一步向头部企业会集。②婴儿护理用品:商场竞赛剧烈,国货品牌凭仗复合芯体技能和电商营销,市占率不断进步,优质ODM制作商稀缺性杰出。③成人失禁用品:我国成人失禁用品商场起步较晚,竞赛格式没有安稳。国货品牌掌握电商开展的盈利,商场比例位居前列。参照更为老练的日本、美国商场龙头尤妮佳、金佰利的开展进程,咱们以为具有丰厚的品牌矩阵及线上线下全途径布局的本乡品牌开展空间更为宽广。

综上,咱们看好那些具有产品、技能、品牌及途径优势的国货品牌公司的继续鼓起趋势。

美容护理:“颜值经济”助推家用美容仪商场快速鼓起,成效化、高端化引领国货生长

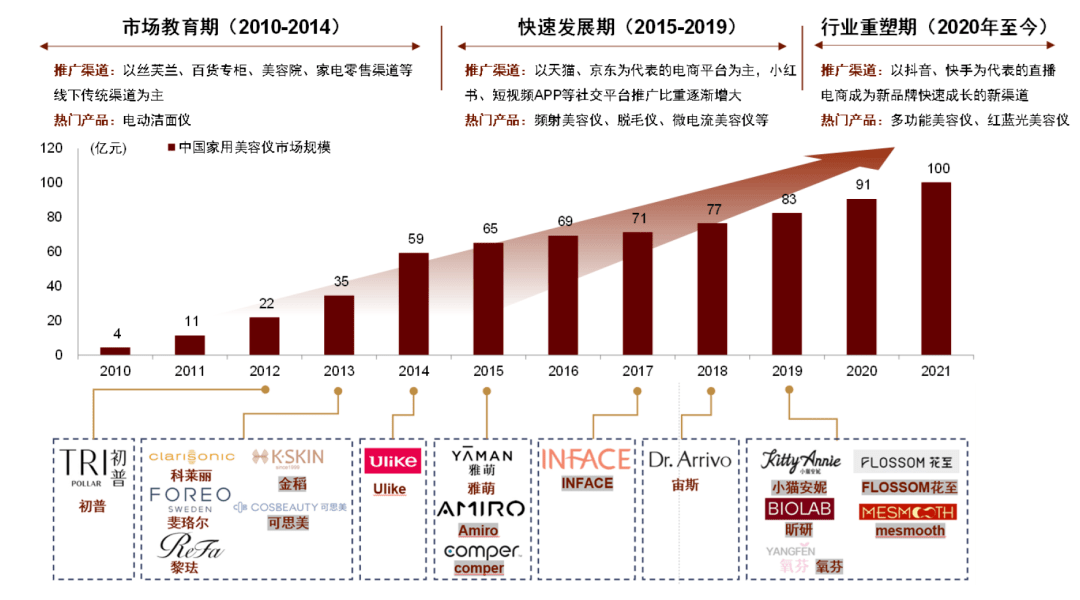

本文家用美容仪指根据必定的皮肤学机理,运用物理、光学、电子技能等办法到达改进皮肤状况的小型便携美容设备,价格在几百元至上万元不等。依照成效和技能原理不同,家用美容仪可以划分为光电加热类、导入导出类、促进代谢类、消炎修正类产品。从出售途径布局来看,家用美容仪因其体积细巧、无需装置的特征,与其他小家电相似,均以线上出售为主,线下途径则以百货专柜和化妆品专业店途径为主;泛博瑞数据显现,2021年我国家用美容仪线%。复盘国内家用美容仪职业的开展进程,咱们以为首要阅历了以下三个阶段:

► 商场教育期(2010-2014):电动洁面仪翻开我国家用美容仪商场。松下于2010年左右推出的喷雾蒸脸仪、导入仪等成为我国顾客较早接触到的美容仪器,但因为品类小众且商场教育缺少,产品反应平平。跟着个人代购、海淘网站的鼓起,以及美国品牌科莱丽(Clarisonic)和瑞典品牌斐珞尔(Foreo)于2013年正式进入我国商场,洗脸仪成为被国内顾客遍及认知的家用美容仪。

► 快速开展期(2015-2019):“颜值经济”鼓起催生商场需求,国际品牌占有主导地位。①需求端:跟着国民可支配收入添加以及居民对护肤成效诉求的细化,“颜值经济”逐步鼓起。除了日常运用护肤品以外,顾客开端测验如日子美容、医疗美容等多种多样的护肤办法。相较于花费较高的生美、医美项目,家用美容仪则凭仗高性价比、快捷性、安全性等优势取得顾客喜爱。②供应端:除洁面仪以外,以必定皮肤学机理为根底,首要满意顾客嫩肤、紧致、抗衰等进阶需求的家用美容仪完成后发先至。2015年,以日本品牌雅萌(YA-MAN)、黎珐(ReFa)为代表的射频类、微电流美容仪推向商场,以色列品牌丝可(Silk’n)、妞娃(Newa)也相继凭仗射频美容仪抢占顾客心里比例。此外,国产品牌也在这一时期逐步萌发,一批ODM/OEM厂商(金稻/K·SKIN、慕苏/Mesmooth等)、传统家电企业(飞跃/POVOS、小熊电器等)、美妆品牌(木薯/MUSHU、范冰冰/FanBeauty等)等开端转型进入家用美容仪赛道。

材料来历:Euromonitor,各品牌官网,CBNData,中金公司研讨部

注:1)商场规划数据采自Euromonitor,详细产品包含洁面仪、面部美容仪、IPL(Internse Pulse Light,强脉冲光)脱毛仪、蒸脸仪、面部美黑仪、身体按摩仪等;2)品牌名中,白色底为国际品牌,灰色底为国货品牌;国际品牌为进入我国商场时刻,国货品牌为品牌树立时刻

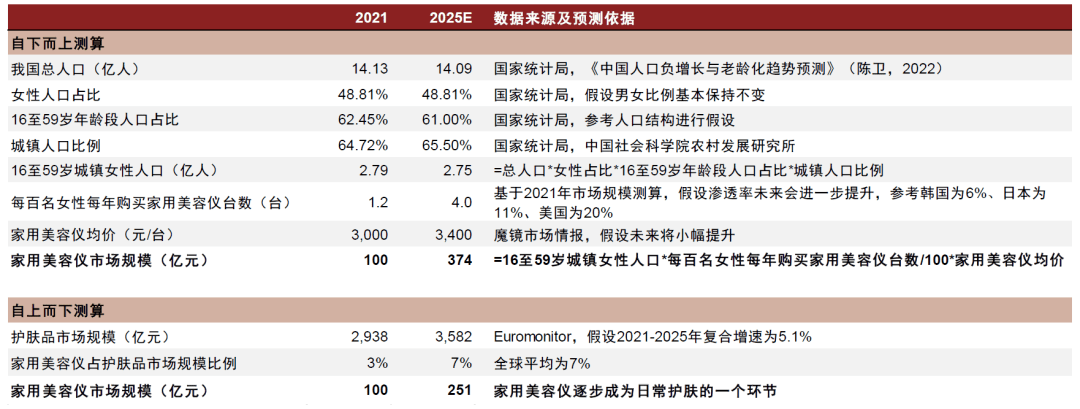

根据Euromonitor,2021年我国家用美容仪商场规划为100亿元,同比添加10.7%。考虑到Euromonitor的数据核算或许未归入商场上一切相关品牌,故其数据或许比实践商场规划偏小。咱们别离选用自下而上和自上而下两种办法测算我国家用美容仪商场规划,估计至2025年我国家用美容仪商场规划或将到达251-374亿元,对应2021-2025年复合增速为26%-39%。

► 自上而下:根据护肤品商场当时规划和未来添加,假定家用美容仪商场需求占护肤品商场的比例,测算全体商场规划。咱们以为跟着“颜值经济”鼓起,居民关于美容护肤的诉求不断进阶,叠加品牌教育和顾客认知的继续进步,家用美容仪有望成为日常护理的一环,作为护肤品的弥补产品定时运用。从全球平均水平来看,2020年全球家用美容仪商场规划(95.7亿美元[4])占护肤商场(1404亿美元[5])的7%。

材料来历:国家核算局,《我国人口负添加与老龄化趋势猜测》(陈卫,2022),我国社会科学院乡村开展研讨所,Statista,21世纪商业谈论,魔镜商场情报,Euromonitor,PR newswire,中金公司研讨部

家用美容仪产品的中心在于成效性与安全性的和谐平衡。包含射频、微电流在内的常见美容仪技能多具有科学理论支撑,并在医美范畴得到了广泛的商场验证。但家用美容仪相较于医疗美容器械而言,在供电办法、功率、分量等方面都有显着差异,运用效果必定遭到折损。此外,因为相关技能天然特性,成效和安全多难以分身。以射频美容仪为例,仪器经过定向加热皮肤的真皮层,以影响胶原蛋白生长,一般能量越高效果越好,但皮肤耐受程度有限,温度过高就会呈现不可逆的烫坏危险。产品既要到达满意高的频率,又要确保不会烫坏皮肤,可以灵敏的操控温度则至关重要。因而,咱们以为在多种要害参数与方针之间进行精准组合,以完成成效性与安全性的高效平衡是进步家用美容仪商场竞赛力的要害。

新消费潮流之下,家用美容仪是护肤晋级的必经之路。咱们以为,家用美容仪的开展驱动力首要包含以下两种:

► ①作为护肤的晋级和弥补:“颜值经济”和消费晋级布景下,顾客对产品成效规范要求趋高,传统护肤品难以有用满意细分范畴的多样化需求,用户对科技美容的偏好继续进步。而众多未入门顾客对医美项目存在“恐惧心理”,家用美容仪借此成为其护肤晋级换代的首要挑选。

► ②轻医美术后的坚持和维养:针对定时进行轻医美的集体来说,传统的护肤品已难以匹配其护肤需求,而需求家用美容仪进行轻医美效果的坚持和维护。根据艾瑞咨询数据,我国轻医美商场占全体医美商场规划的比重近年来安稳在65%-70%左右;2014-2019年,轻医美商场复合增速约24.6%。乘借轻医美商场的高速开展,尤其在国内外疫情重复导致医美组织日常运营具有不确认性的环境下,家用美容仪作为日常维养产品开展潜力微弱。

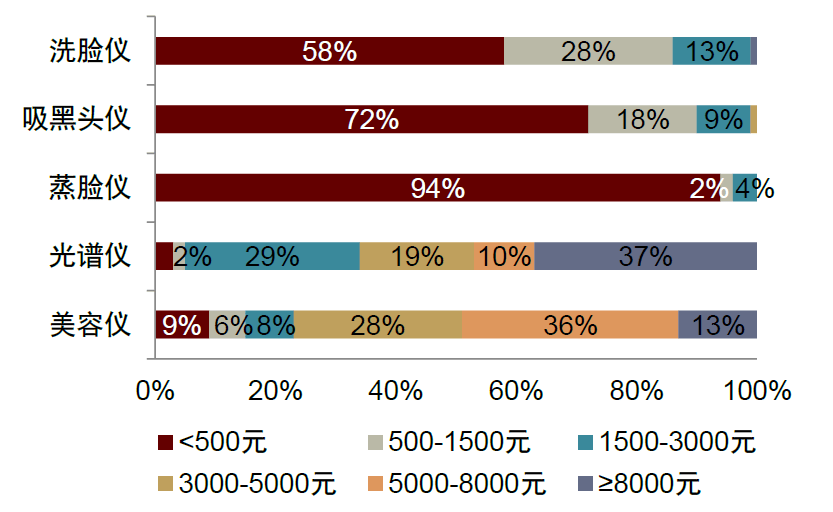

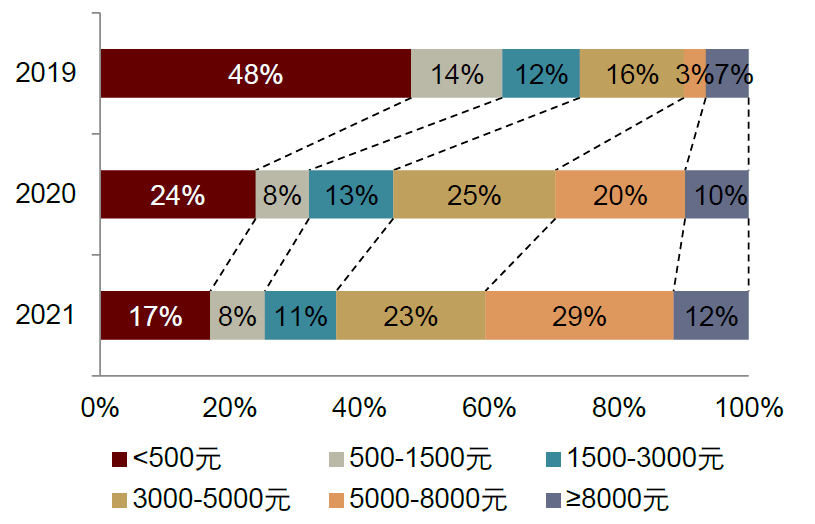

需求结构改变及商场理性回归拉动全体价格区间上移。从家用美容仪的细分需求来看,“抗初老”已成家用美容仪消费榜首驱动要素。根据CBNData《2021女人抗老出资洞悉陈述》,曩昔一年有护肤或医美需求的受访女人中,34%具有抗老需求,占比最高,其次为补水润泽、控油祛痘、美白淡斑等。以射频、激光作为中心技能的紧致提拉类美容仪浸透率继续进步,其高单价显着拉高了人均消费金额。另一方面,经过十余年的开展,商场逐步趋于理性,顾客对产品成效和技能原理的认知逐步深化,主打“平价代替”但实践成效微乎其微的贱价产品将被筛选,然后加速职业全体高端化进程。2019-2021年,3000元以上美容仪出售额占比进步较快,其间5000-8000元价格区间进步最为显着,由3%添加至29%,成为榜首大价格区间。

职业监管趋严,办理规范统一化奠定商场健康、可继续开展根底。家用美容仪长时刻处于医疗器械和家用电器之间的含糊范畴,缺少清晰详尽的办理规则,材料重金属超支、温控不规范等安全问题以及虚伪宣扬是职业开展的要害掣肘。2018年开端因为相关事情频发,社会层面重视促进国内监管规划趋于清晰,惩治力度不断加强。2018-2020年家用美容仪新增运用规范从皮肤安全性和人体成效性等多个层面临相关产品进行了规范。2021年末,我国家用电器协会发布了协会规范T/CHEAA0020-2021《家用光子美容仪》,为首个针对家用光子美容仪产品发布的规范,对其界说、分类、功用、查验等方面进行了详细规范,然后完成对家用光子美容仪功用的全面点评。咱们以为,跟着各类安全出产和查验规范的深化,职业将加速优胜劣汰,具有中心技能、品牌背书完善且有满意商场投入和影响力的品牌将迎来更为宽广的开展空间。

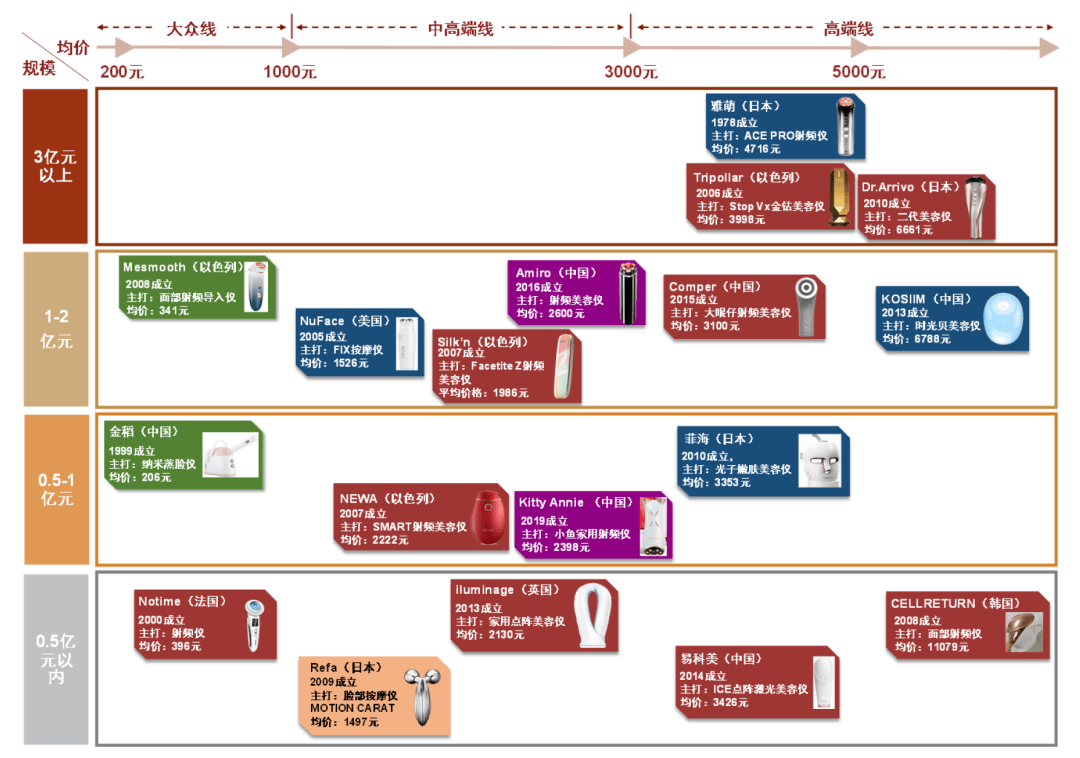

家用美容仪商场呈阶梯散布格式,中高端商场以国际品牌为主。全体来看,商场呈现由群众到高端的显着格式,其间高端线以日本和以色列品牌为主,包含雅萌、宙斯、初普等,以晋级射频技能和更为智能的温控体系为中心产品力;以康铂、易科美和Amiro为代表的国产品牌开展敏捷,跻身中高端商场。从公司事务类型来看,孵化家用美容仪品牌的公司首要包含医疗器械出产企业、家电出产企业、美容品牌、代工厂等,各自凭仗不同的运营优势完成有用的品牌背书或事务协同效应。其间,以医疗器械制作转型的企业凭仗专业的技能才能为产品有用背书,在顾客对家用美容仪安全性和成效性的重视度日益进步的环境下,开展潜力显着。

注:1)品牌方位根据其美容仪产品价格带规划以及2021年品牌天猫出售额确认,底色展现品牌母公司首要开展道路,详细意义为:绿色-代工厂转型,赤色-医疗设备转型,蓝色-美容品牌或美容设备制作厂商,橙色-家电企业转型,紫色-互联网生态玩家;2)核算时刻为2022年6月

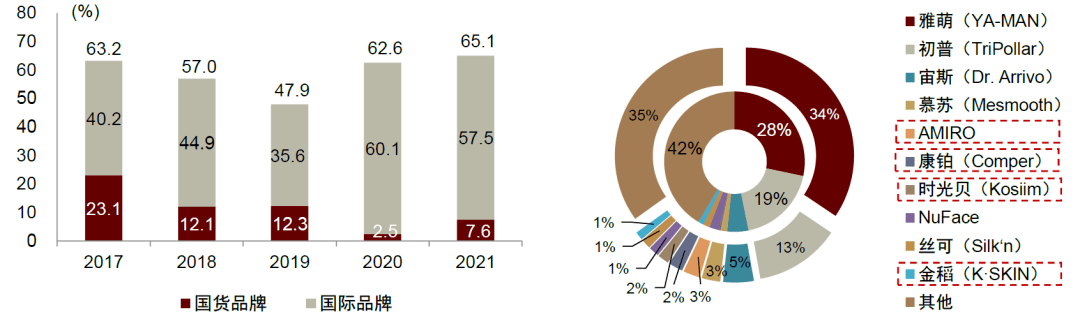

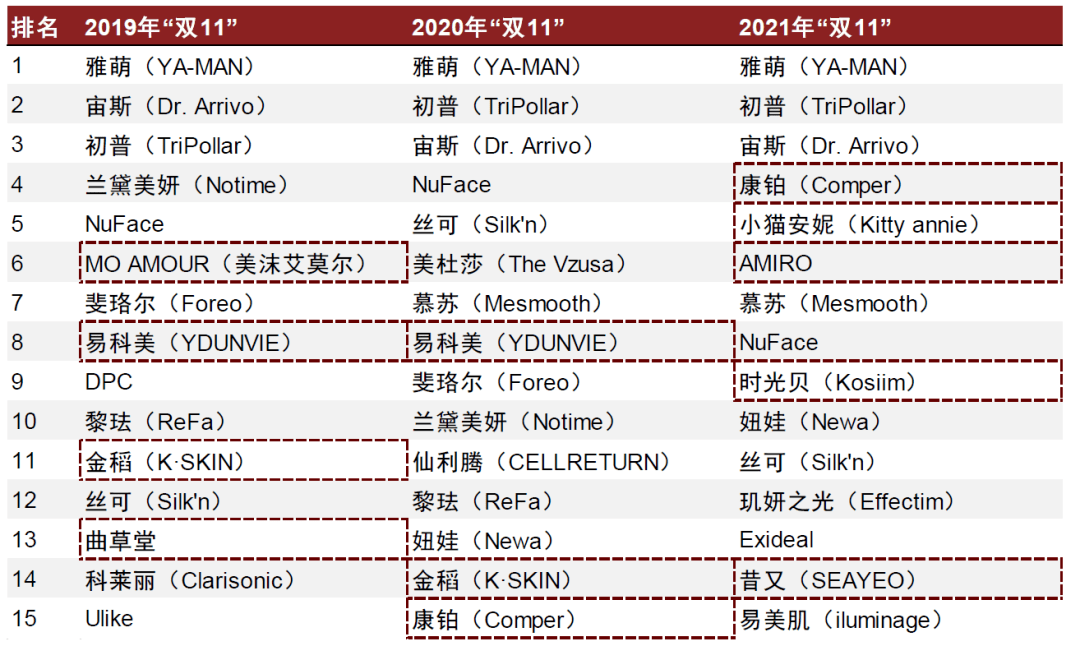

国货品牌加强技能研制,跻身高端商场。2017以来美容仪职业会集度先降后增,CR10由2017年的63.2%降至2019年的47.9%,后添加至2021年的65.1%,其间国货品牌的商场比例动摇显着,反映职业处在快速添加期,顾客没有树立安稳的品牌认知和购买忠诚度。从2020-2021年的商场比例来看,以康铂和Amiro为代表的国货品牌市占率进步显着,二者均以对标国际高端品牌的射频美容仪为主打产品。其次,从天猫“双11”出售额Top15榜单的改变来看,国货中技能和产品定位更为高端的品牌开展势头微弱,部分群众品牌被挤出,职业全体洗牌加速。

图表9:2020-2021年天猫家用美容仪CR10稳中有升,其间国货品牌商场比例显着上升

材料来历:久谦数据,中金公司研讨部;注:右图内圈为2020年,外圈为2021年;赤色虚线所框品牌为国货品牌

材料来历:魔镜商场情报,CBNData,久谦数据,中金公司研讨部;注:赤色虚线所框品牌为国货品牌

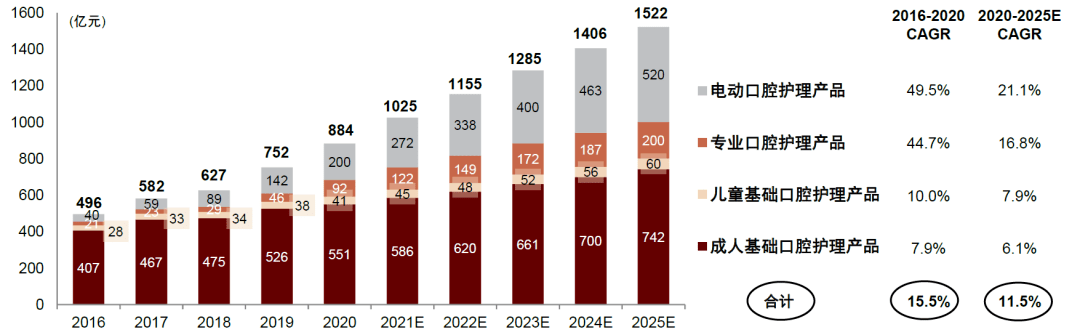

我国口腔护理商场蓬勃开展,生长空间宽广。根据Frost & Sullivan,2020年我国口腔护理商场规划约为884亿元,2016-20年复合增速为15.5%,处于快速扩容期;Frost & Sullivan估计至2025年商场规划将到达约1,522亿元,估计2020-25年复合增速为11.5%。

根底护理稳健添加,细分赛道大有可为。分品类看,①根底口腔护理占有干流,根据Frost & Sullivan,2020年我国成人/儿童根底口腔护理规划别离达551/41亿元,算计占全体口腔护理商场规划约67.0%,估计2020-25年复合增速别离6.1%/7.9%,稳步生长;②专业型、电动类等细分赛道空间大、增速快,根据Frost & Sullivan,2020年我国电动牙刷/专业口腔护理的商场规划别离为200/92亿元,Frost & Sullivan估计2020-25年增速有望到达21.1%/16.8%,远高于口腔护理全体增速。

对标海外商场,人均口腔护理开销较老练商场有4-5倍的空间。我国口腔护理商场起步较晚,根据Euromonitor,2020年我国人均口腔护理开销约36元,较美国(约178元)、日本(约154元)等老练商场有4-5倍的空间,生长潜力较大。咱们以为,需求扩容、方针利好有望一起驱动我国口腔护理商场的快速生长。

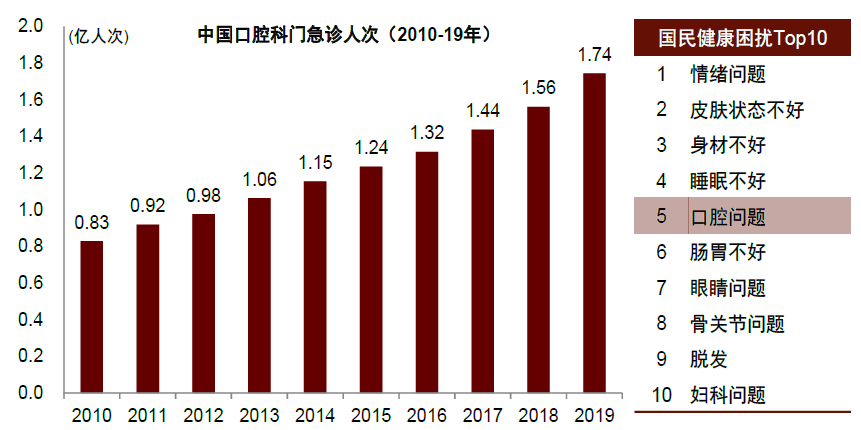

口腔问题频发,带动口腔护理需求扩容。根据我国卫生健康核算年鉴,2019年我国医疗卫生组织口腔科门急诊已达1.74亿人次,根据《2021天猫口腔护理消费趋势洞悉白皮书》,口腔问题已成为第五大国民健康困扰。口腔问题频发推动顾客对口腔健康认识的进步,带动口腔健康相关产品的需求快速扩容。

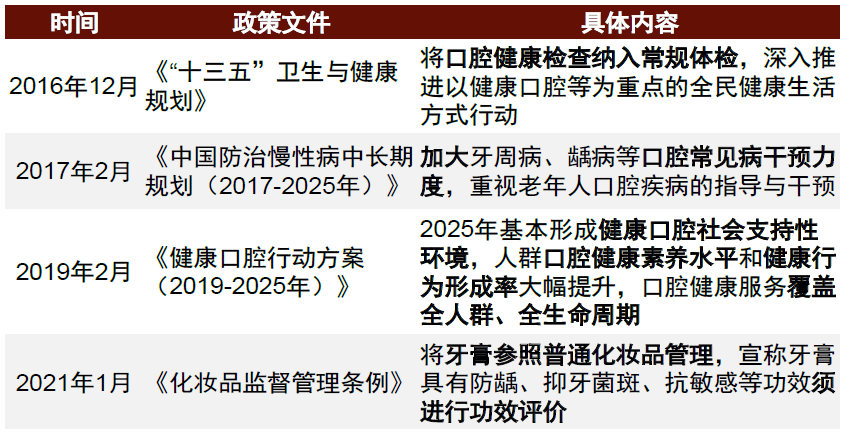

国家方针引导口腔健康理念加速浸透。政府先后出台多项方针重视口腔健康的开展,2016年在“十三五”健康我国规划中将口腔健康检查归入惯例体检,2019年在《健康口腔举动计划(2019-2025年)》中对儿童、白叟等要点人群进行分类辅导,并提出2025年12岁儿童龋患率操控在30%以内等针对性方针。跟着口腔健康理念逐步由“被动性医治”向“主动性防备”改变,杰出口腔卫生习惯亦逐步遍及,推动口腔护理相关产品消费频次的进步。根据第四次全国口腔健康流行病学查询显现,12岁儿童/成人每天两次的刷牙率较10年前进步13.9%/12.8%。

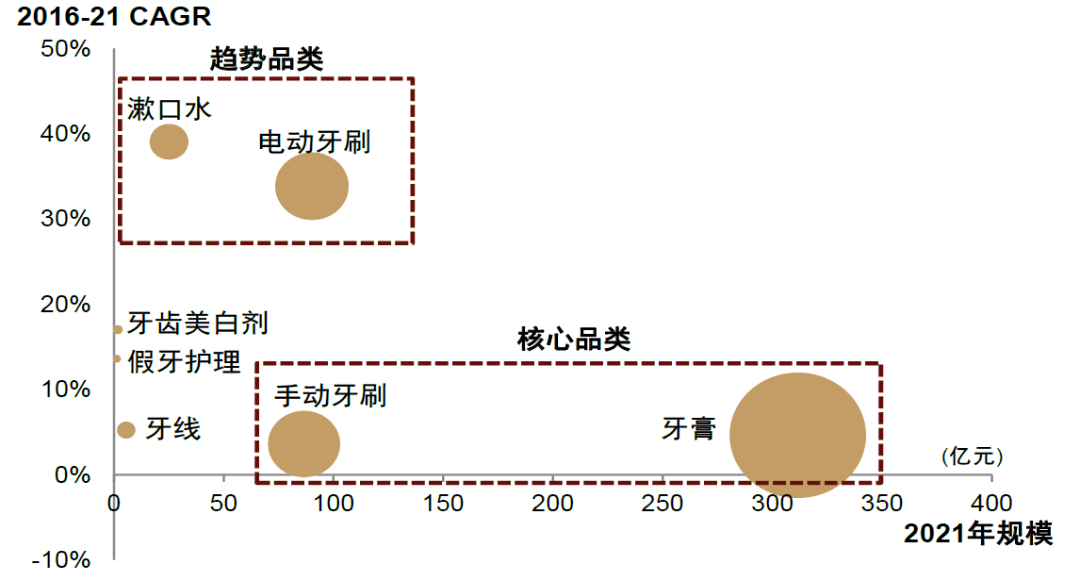

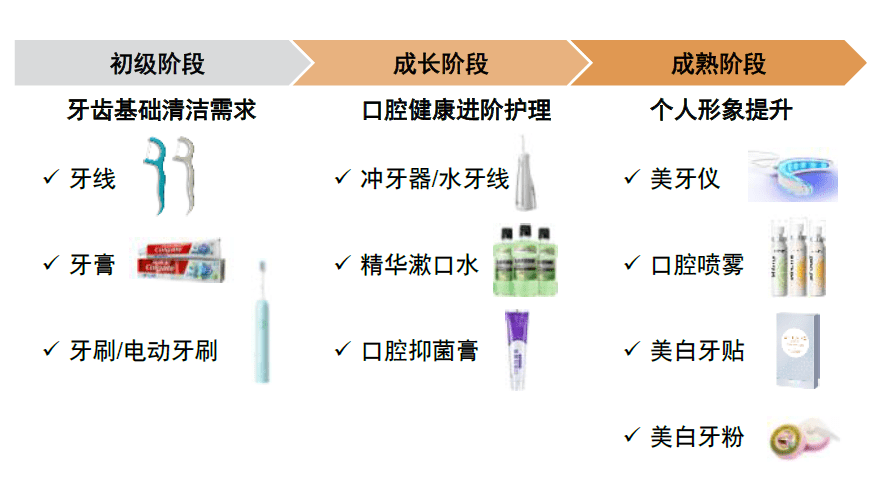

由根底清洁到多元需求,口腔护理不断进阶。跟着质量消费的晋级,口腔护理需求由牙膏、牙刷等根底口腔清洁产品,晋级为冲牙器、漱口水、抑菌膏等进阶口腔健康办理产品,对牙齿漂亮、防护保养等成效的需求进阶,进一步推动美牙仪、美白牙贴等精细化品类快速生长。根据Euromonitor数据,漱口水/牙齿美白剂等细分赛道2016-21年的复合增速别离达39.1%/17.0%。

► 护肤式护牙,成分配方满意精细化需求。跟着顾客对美白、去黄、除菌等精细化诉求的进步,品牌方经过添加成效性成分,满意顾客多元化需求。如参半品牌在牙膏中参加燕窝提取物等常用于护肤的滋补成分;舒客玻尿酸精粹口喷添加了93%玻尿酸专利成分,可协助牙龈补水保湿。

► 新颖、共同的包装,投合年青顾客的偏好。品牌商打破曩昔单一的管状、瓶状产品包装外观,产品规划兼具漂亮与实用性,经过共同的颜色与外观规划、便携的运用体会,掌握年青一代顾客的消费需求。如参半在包装上摒弃了传统管状牙膏的包装,以高质感的瓶型,交融《纽约稀缺文明维护工作室》共同的邮票美学贯穿产品包装;BOP口腔喷雾的规划选用豹纹或糖块色外饰的口红外观,内嵌瓶体可根据口味调整替换,便利带着运用。

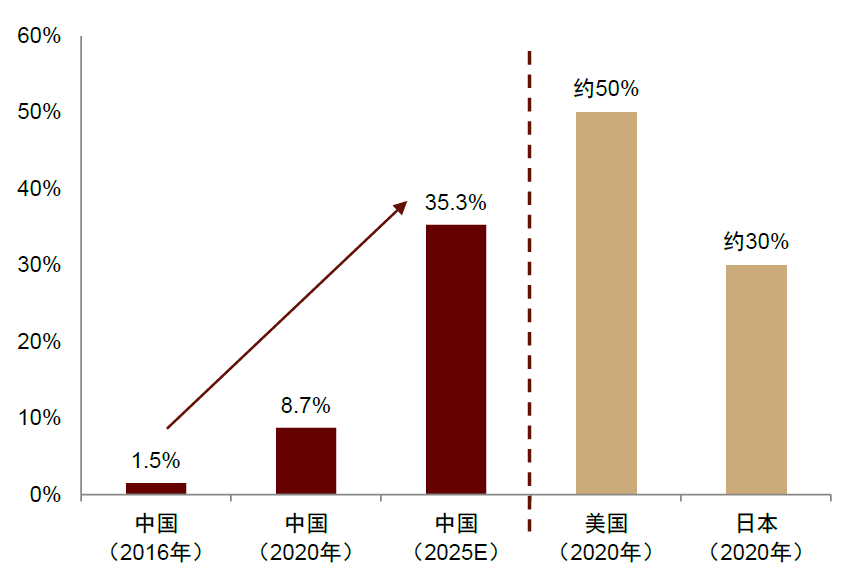

护牙技能日益晋级,专业型产品浸透率有望进一步进步。技能立异继续推动产品的晋级迭代,成效型、智能化产品成为口腔护理新趋势。以牙刷品类为例,电动牙刷可运用刷头的高频振荡完成牙缝的深度清洁、牙菌斑的铲除等成效,相较传统牙刷具有更优的产品功用及更快捷的运用体会。电动牙刷于2000年引进我国,后跟着国货品牌在技能储备的堆集及研制实力的进步,越来越多高性价比、高质量的电动牙刷产品逐步推向商场,并加速商场教育的推动。自2016年起,我国电动口腔护理商场开端快速开展,根据Frost & Sullivan,电动牙刷的浸透率由2016年的1.5%进步至2020年的8.7%,估计至2025年我国电动牙刷的浸透率有望进一步进步至35.3%。日益老练的技能进一步推动新品的迭代,电动牙刷产品逐步完善定制化方式、牙齿健康监控等附加功用,进步顾客运用体会,加速专业化、电动化产品浸透率的进步。

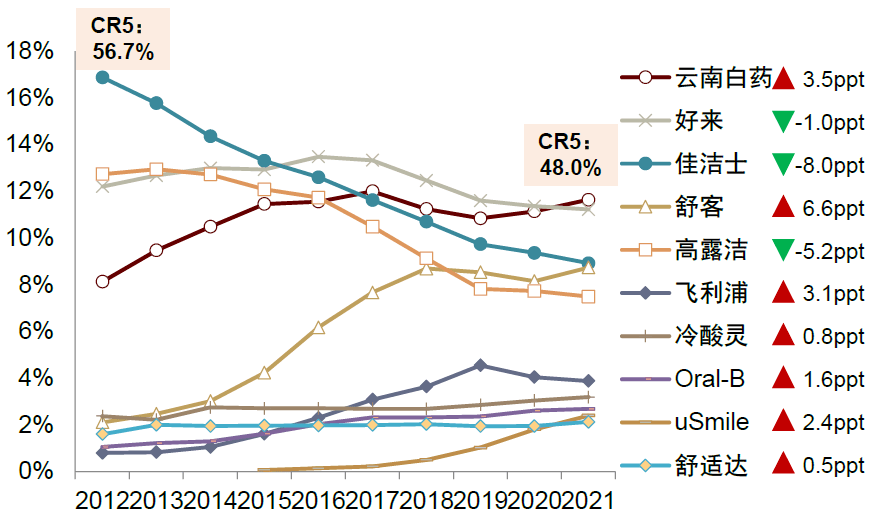

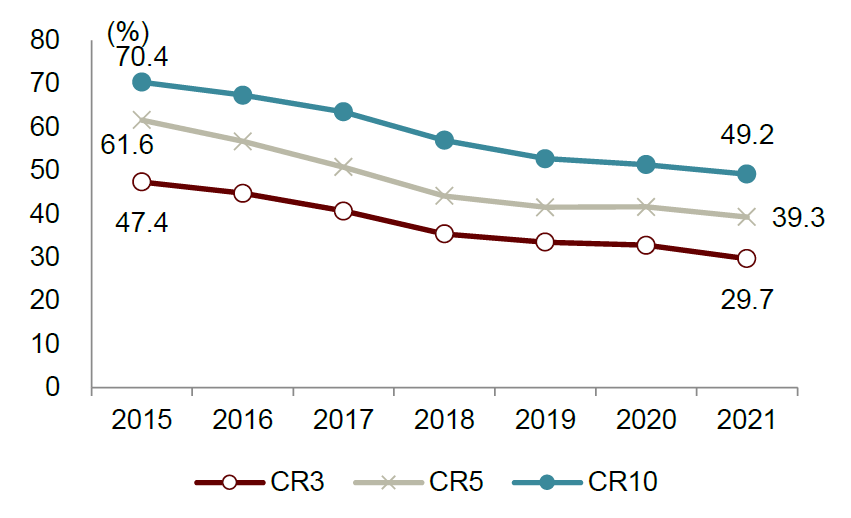

商场竞赛加重,职业会集度有所下降。口腔护理全体商场会集度较高,根据Euromonitor,2021年CR5算计约48%,而近年来,跟着国际品牌加码我国商场,及传统快消品牌、国货新锐品牌的先后入局,口腔护理商场全体商场竞赛加重,职业会集度有所下降。根据Euromonitor,2021年我国口腔护理商场CR5较2012年下降了8.7ppt。

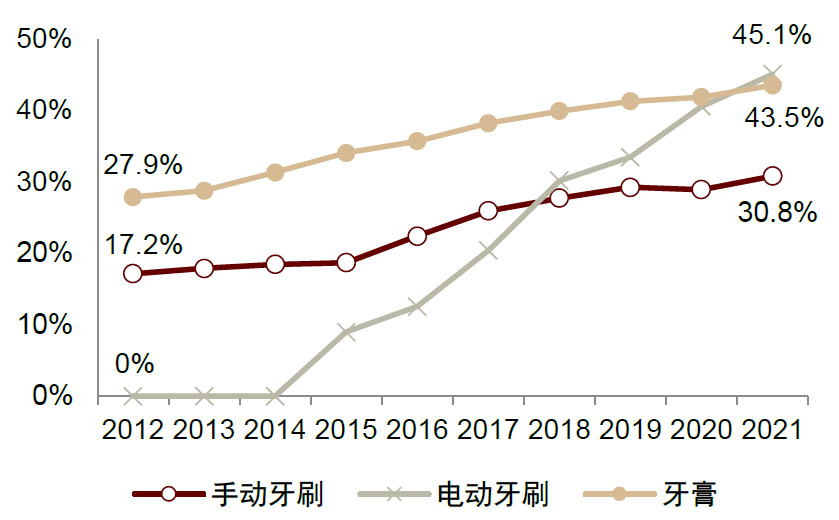

国货品牌锋芒毕露,快速抢占商场比例。国货品牌在牙刷、牙膏等根底口腔护理品类的商场比例快速进步,根据Euromonitor,2021年手动牙刷/电动牙刷/牙膏的本乡品牌算计商场比例较2012年别离进步13.7ppt/45.1ppt/15.6ppt;分品牌来看,2012-2021年期间,以云南白药、舒客为代表的本乡品牌快速鼓起,商场比例别离进步3.5ppt/6.6ppt至11.6%/8.7%,别离位列2021年我国口腔护理商场第1/第4;而以佳洁士、高露洁为代表的海外品牌比例别离下滑8.0ppt/5.2ppt。咱们以为,口腔护理商场国货品牌的弯道超车首要得益于:

► 差异化定位错位竞赛,掌握细分品类生长盈利。国产品牌深度洞悉本乡顾客偏好及职业趋势,以差异化的成效及细分定位切入,可以在前期避开同质化竞赛,完成品牌口碑的沉积。如云南白药凭仗云南白药活性成分的特征配方,以改进口腔健康为切入点,快速翻开国内牙膏商场;参半以漱口水细分赛道切入,并延伸拓宽了口腔爆珠、口腔益生菌含片等多款热销产品,在口腔护理范畴快速堆集用户流量,树立差异化的品牌心智。

► 技能进步推动质量晋级,本乡品牌认可度进步。前期,海外集团凭仗较强的品牌力、产品力快速打入我国商场,而本乡品牌则处于起步阶段,尤其是在电动牙刷等具有中心技能及材料工艺的新赛道,本乡企业多选用代工出产的方式;跟着以usmile、薇美姿为代表的国货品牌在技能端的不断打破,推动产质量量的稳步进步。如usmile自主研制了电机和电路芯片,凭仗正弦波驱动专利等中心技能进步牙刷清洁才能,不断强化产品功用及产质量量,2021年中消协《25款电动牙刷比较试验陈述》对电动牙刷清洁效果、噪声点评、充电放电时刻进行测评,usmile单品Y1S的归纳功用体现优异,性价比较高。

► 全域营销加码,不断扩展品牌声量。面临新营销、新途径的变迁,本乡品牌可以快速习惯调整产品及途径战略,活跃运用新媒体途径、KOL带货、内容营销等方式,有用触达方针用户,完成高效引流。如新锐品牌参半树立了体系化的内容运营及流量投进办法,经过数据中台产出优质内容,运用大数据进行精准投进。一起,参半树立了多元化营销矩阵,根据全域营销快速打造热销单品。参半于2020年推出益生菌漱口水系列,根据参半大众号,产品上市80天累计出售额超1亿元。

材料来历:Euromonitor,各品牌天猫官方旗舰店,各品牌官网,中金公司研讨部;注:单品价格为券后价(扣头后价格),核算时刻到2022年5月19日;手动牙刷多以组合装售卖,因而未以单品列示

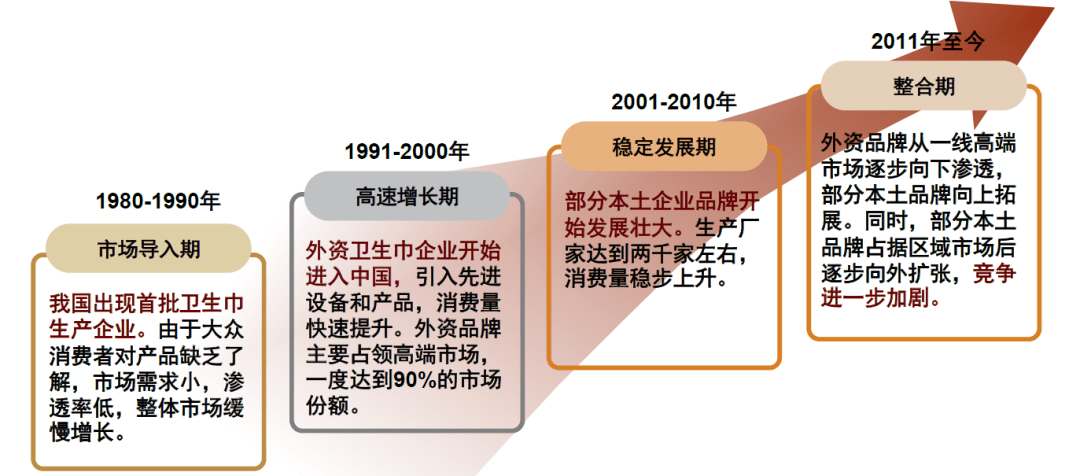

女人卫生用品商场已进入整合期,商场竞赛加重。上世纪八十年代起,我国榜首批卫生巾企业呈现,跟着我国公民消费水平和卫生认识的进步,卫生巾商场在曩昔几十年高速开展。现在,商场已进入整合期,竞赛进一步加重,企业的品牌力、产品迭代推新及途径整合才能至关重要。

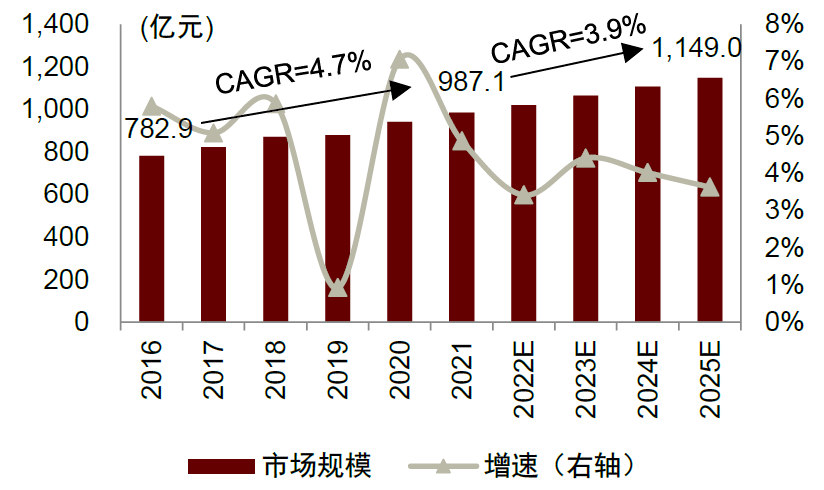

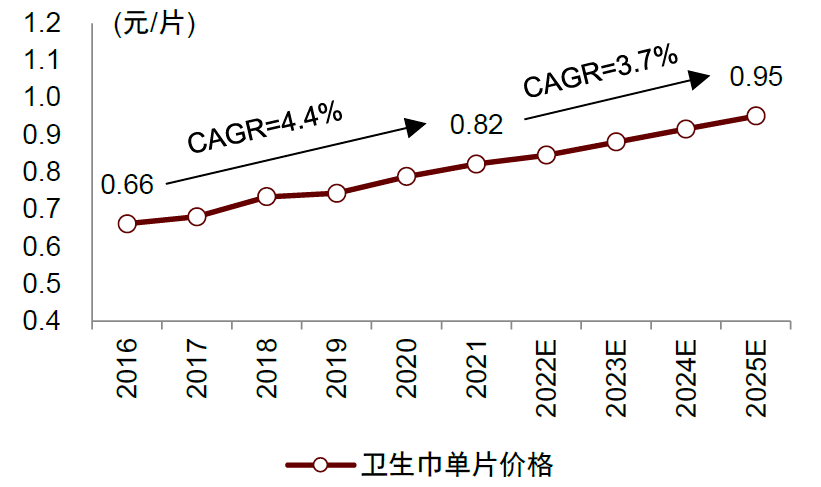

女人对卫生用品的消费志愿逐步转向中高端化商场,职业规划添加首要由价格进步所形成的。根据Euromonitor,2016-2021年我国女人卫生用品商场规划从782.9亿元增至987.1亿元,年复合添加率达4.7%;估计2025年商场规划将达1,149.0亿元,2021-2025年复合增速3.9%。商场规划添加首要由产品单价推动,根据Euromonitor,2016-2021年卫生巾单价复合增速到达4.4%,估计2021-2025年单价年复合增速为3.7%。咱们以为价格带进步的背面蕴含了女人顾客对中高端卫生巾品牌、立异女人卫生用品需求的进步,而且这一需求在消费晋级趋势下有望接连。

消费晋级带动轻浮、快捷、舒适款品类需求进步。消费晋级趋势接连,安睡裤、极薄卫生巾等立异产品高速添加,针对女人经期灵敏症状等新需求产品不断迭代晋级。根据尼尔森的数据,超薄卫生巾的全国商超途径出售额占总出售比重由2017年的16.3%进步到2018年的18.9%,出售额同比添加24.8%。别的,在2015年-2018年,安睡裤在全国商超途径出售量和出售额的年复合添加率别离为78.42%和74.81%,远高于卫生巾商场的全体增速。

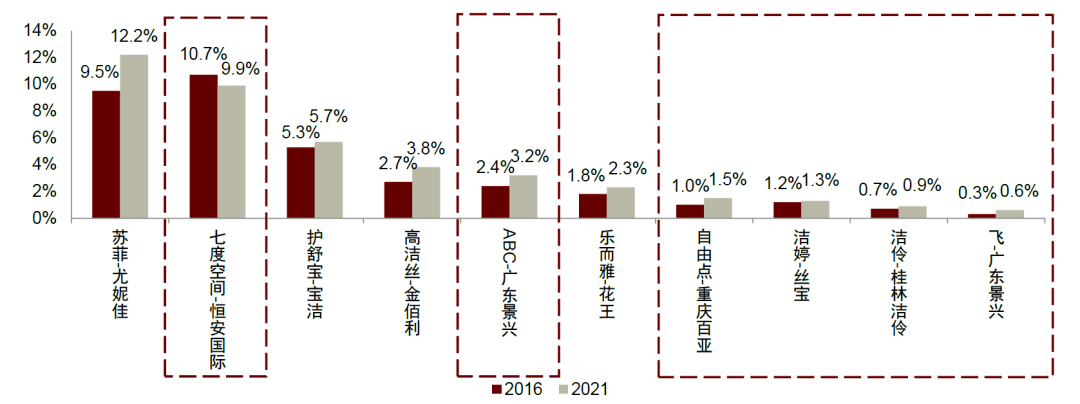

职业竞赛格式稳中有变,会集度呈进一步会集趋势。根据Euromonitor,2016至2021年卫生巾商场CR10从35.6%上升至41.4%,进步了5.8ppt,头部品牌会集趋势较为显着;2021年前十品牌中,共有六个国产品牌,前十名中本乡品牌比例2016-2021年从16.3%上升至17.4%。其间,自在点(百亚股份)市占率从1.0%进步到1.5%;七度空间(恒安国际)市占率从10.7%下滑至9.9%。咱们以为消费晋级全体趋势下,女人对中高端卫生用品需求有望添加,高端化质量要求挤出职业界技能差、质量低的中小厂商,职业会集度有望进一步进步,稳中有变的竞赛态势继续存在。

材料来历:Euromonitor,中金公司研讨部;注:表格中所列品牌为2021年前十品牌,国产品牌比例占等到CR10根据每年状况动态核算

新生儿数量构筑婴儿护理用品需求底盘,消费晋级成为职业开展重要驱动要素。婴儿护理用品因其特定的运用人群使得其产品需求量遭到新生儿数量影响较大,根据Euromonitor,2021年我国婴儿护理用品商场规划为684亿元,同比添加1.2%,增速较2016-2018年显着放缓。2021年我国施行“三孩”生育方针,各地方政府也接连出台鼓舞生育的配套措施,咱们以为配套方针的逐步完善和推广有望影响生育志愿、提振出世人口数量。与此一起,随同消费晋级趋势,家长对婴儿护理产品的质量、品牌体会要求不断进步,家长在选购纸尿裤产品时往往更倾向于挑选舒适度、快捷性更高的拉拉裤产品(2019年我国、日本、美国的拉拉裤浸透率别离为13.4%、67.3%、21.6%)。咱们估计单价更高的拉拉裤产品浸透率的进一步进步将带动人均消费金额的添加,然后促进职业规划完成稳健添加。Euromonitor估计我国0-3岁婴幼儿人均消费护理用品金额不断进步,估计2021-2025年复合增速达10.6%,驱动同期婴儿护理用品商场规划CAGR为5.5%,对应2025年商场规划为847亿元。

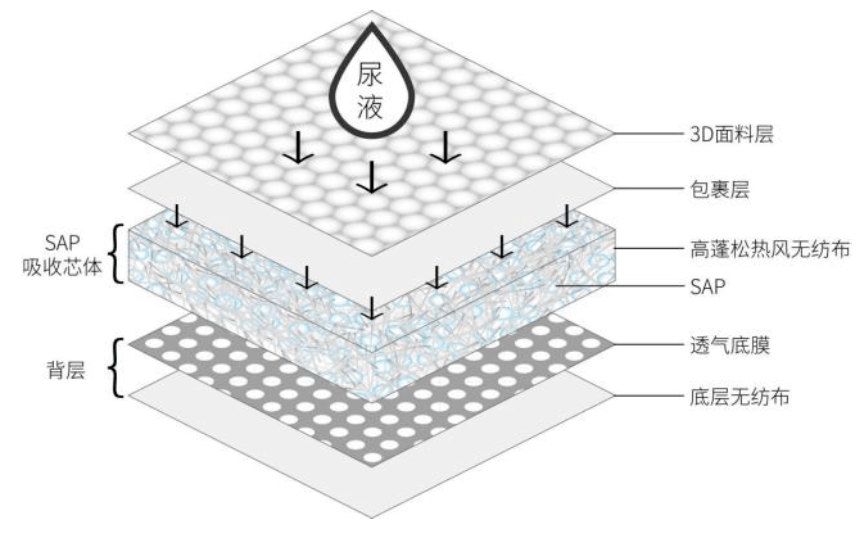

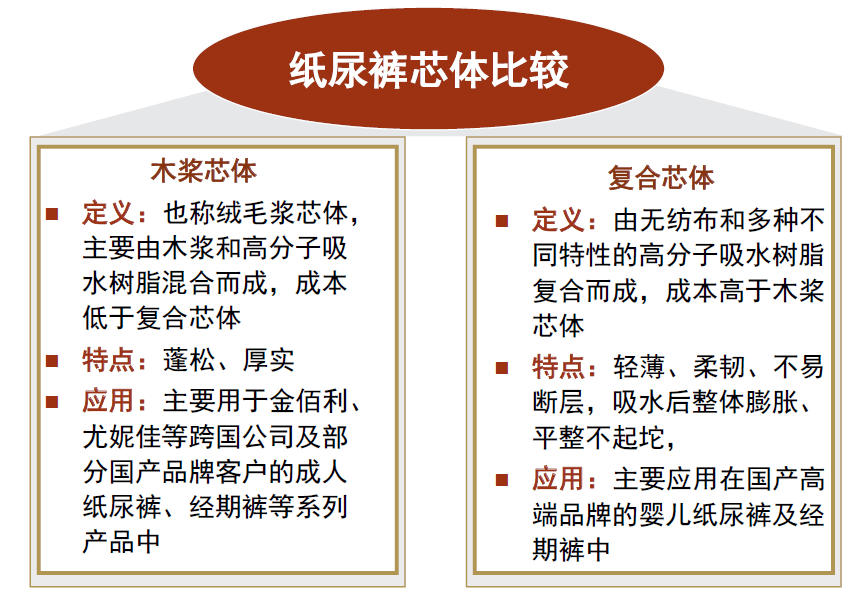

婴儿护理用品技能晋级,复合芯体技能更受家长喜爱。根据产品结构,婴儿纸尿裤大致可分为外包覆材料、内置吸收层、防漏底膜等几部分,其间吸收芯体首要发挥快速吸收、涣散和贮存液体的功用,决议了产品的吸收量、吸收速度、锁水才能及是否存在不干爽、起坨、反渗等问题,常见的芯体包含木桨芯体和复合芯体。凭仗消费晋级趋势,近年来复合芯体凭仗本身优异的吸收功用更取得家长喜爱,协助国产婴儿纸尿裤品牌敏捷鼓起并抢占商场比例。

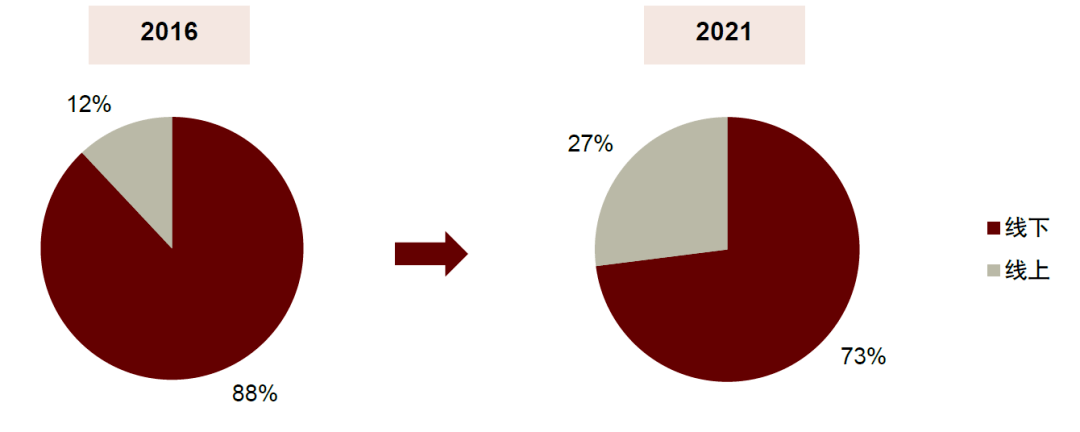

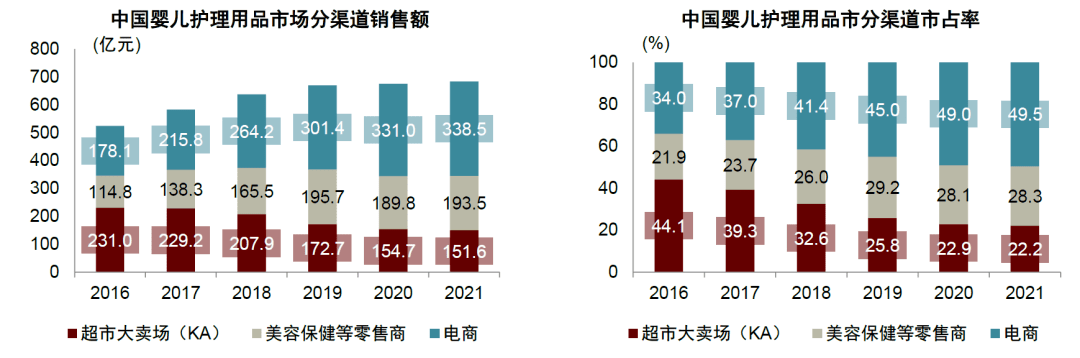

电商凭仗其快捷性逐步成为家长选购婴儿护理产品的首要途径。根据Euromonitor,电商途径的商场规划从2016年的178亿元进步至2021年的339亿元,CAGR到达13.7%。此外,母婴专营店凭仗其专业性、细分化、品牌化的优势也在国内敏捷开展,咱们以为多元化的途径为国产新式品牌的添加带来时机。

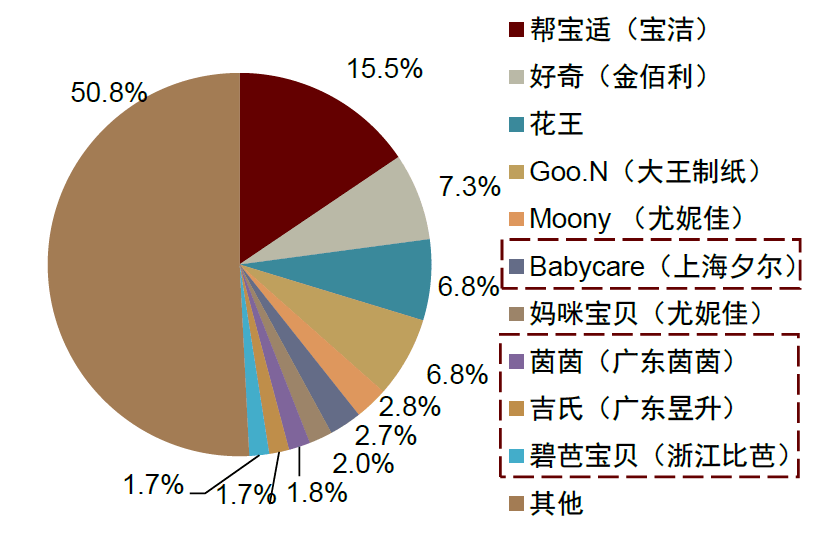

► 国外品牌:较早进入我国商场,凭仗丰厚的经历、老练的技能与品牌力占有我国婴儿护理用品首要商场比例,但开展后期产品晋级转型缓慢,难以习惯国内顾客跟着消费晋级呈现的差异化、个性化的产品需求,商场比例有所下降。Euromonitor 数据显现,三大国际品牌帮宝适、猎奇、花王在我国婴儿纸尿裤商场的占有率别离从2015年27.0%/11.8%/8.6%下降至2021年的15.5%/7.3%/6.8%。

► 国产品牌:大部分树立时刻较短,紧跟我国新一轮消费晋级趋势,掌握顾客在产品功用、用处等方面的差异化需求,推出更轻浮舒适的复合芯体技能,取得商场的必定。一起凭仗电商出售、流量营销等新式营销手法进步品牌影响力并逐步浸透商场。但国内品牌往往更专心于品牌运营和出售,大部分不具有出产才能,而是以托付加工的出产方式为主。

材料来历:Euromonitor,中金公司研讨部;注:赤色虚线框为国货品牌

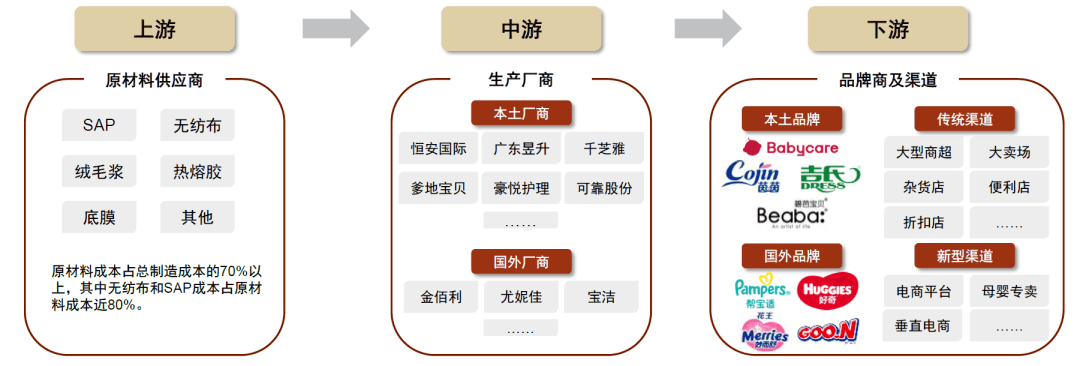

国产品牌专心品牌建造与营销,凭仗工业链优势逆势而上。工业链下流品牌端商场会集度较低,产品竞赛剧烈。新式的国内母婴品牌商凭仗工业链资源与优势,深耕品牌建造与商场营销,及时掌握抖音等新式电商途径鼓起以及复合芯体的技能迭代的时机,在出产端更倾向于与国内优质的ODM制作商强强协作,为顾客供给高质量产品,顾客对国产品牌的认可度不断进步。

制作端会集度较高,优质ODM厂商稀缺。在婴儿护理用品制作端,上游ODM代工环节专心于供应链和规划、制作,与品牌商之间有较强的协同效果,能一起向国内外品牌客户供给丰厚的出产解决计划、规划满意的产能以及质量安稳的产品的一次性卫生用品ODM厂商较为稀缺。规划化优势可有用下降出产成本,因而工业链中游制作商产能会集,职业会集度较高,咱们以为龙头ODM厂商有望完成强者恒强。

我国老龄化趋势加速,方针加持下成人失禁用品浸透率进步空间较大。根据国家核算局数据,2021年我国65岁以上人口到达2.01亿人,占总人口比例进步至14.2%,继续添加的老龄人口为我国成人失禁产品发明了很多的商场需求,潜在的商场空间宽广。一起,我国成人失禁用品人均消费额和商场浸透率远低于国际平均水平,叠加政府大力推动养老工业开展,低基数布景下商场规划快速添加,根据Euromonitor,我国2021年成人失禁用品商场规划到达75.1亿元,(其间零售途径为63.1亿元,医院、养老院等家外途径(away-from-home)为亿元12.0亿元);咱们估计2025年商场规划或将达196.2亿元,对应2021-2025年CAGR达27.1%。

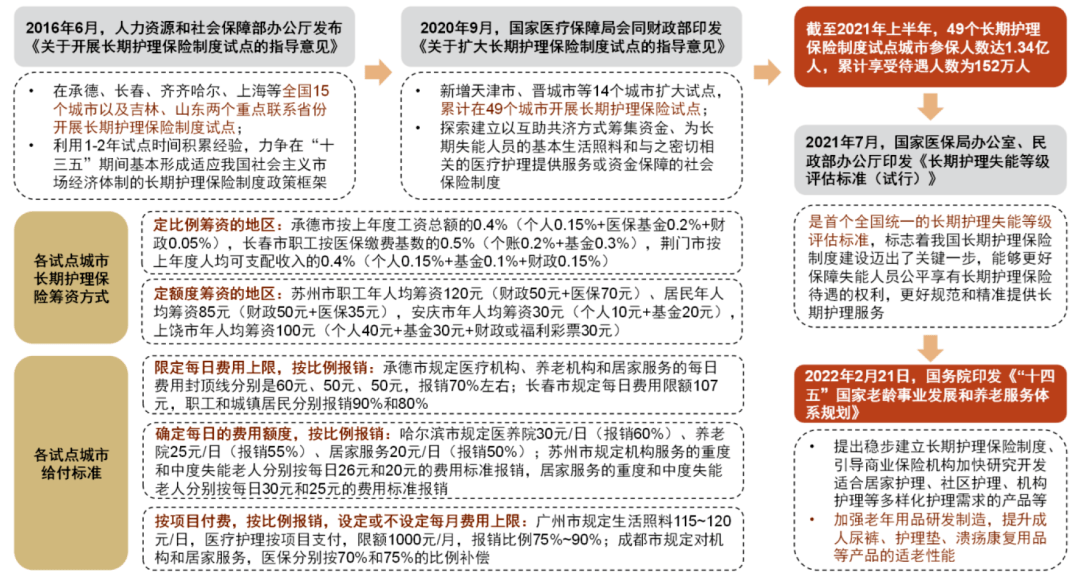

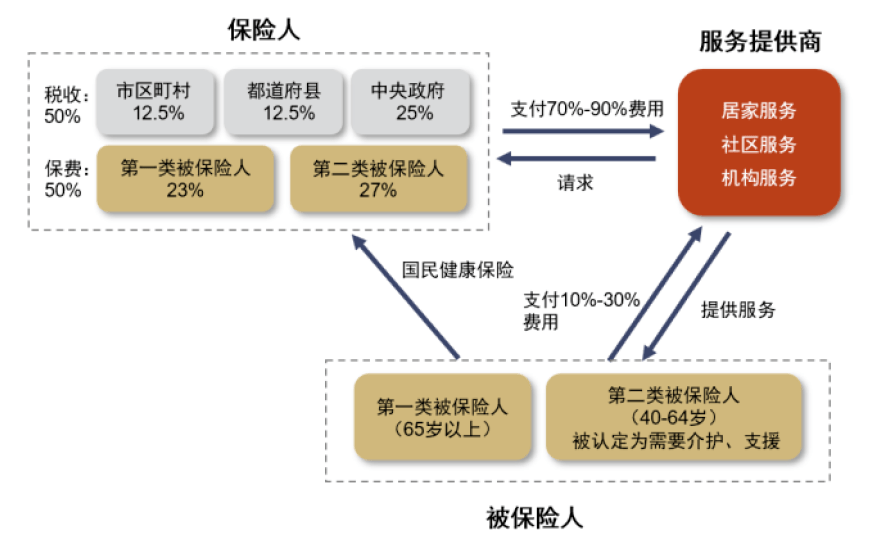

我国养老方针继续发力,有望驱动职业快速生长。我国长时刻护理保险准则不断推动,到2021年上半年,49个长时刻护理保险准则试点城市参保人数达1.34亿人,累计享用待遇人数为152万人。2022年2月国务院印发《“十四五”国家老龄工作开展和养老服务体系规划》,提出树立长时刻护理保险准则、引导商业保险开发合适护理需求的产品,咱们以为成人失禁用品有望借此迎来开展开展新时机,产品浸透率有望加速进步。

材料来历:我国政府网,国家医疗保障局,中华公民共和国民政部,健康界,中金公司研讨部

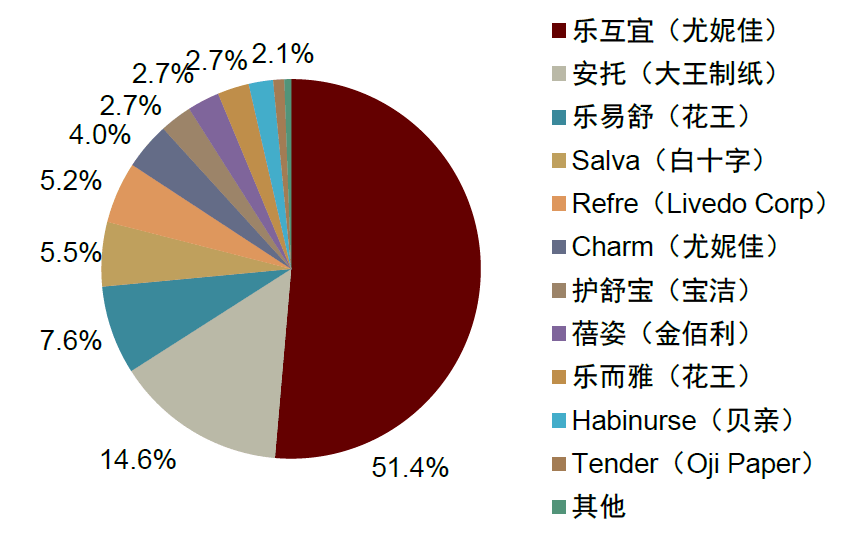

日本、美国成人失禁用品商场别离由本乡品牌尤妮佳、金佰利占有首要比例。日本、美国成人失禁用品商场开展较为老练,根据Euromonitor,2021年日本、美国40岁以上人群成人失禁用品年均消费量别离为74、46片(同期我国为3.6片)。日本成人失禁用品商场会集度较高,本乡日用品职业龙头尤妮佳、大王制纸、花王旗下品牌占有Top3商场比例,尤以尤妮佳旗下的乐互宜规划最大,商场占有率到达51.4%。美国金佰利凭仗蓓姿及得伴两个品牌占有商场榜首的比例(算计占比45.0%)。咱们以为,本乡品牌更易凭仗方针支撑、途径优势、多品牌定位以及丰厚的产品在竞赛中锋芒毕露。展望未来,咱们以为跟着我国成人失禁用品的支撑方针进一步落地,我国本乡品牌也有望凭仗途径、品牌及产品优势继续扩展商场规划,随同我国成人失禁用品商场的鼓起完成快速开展。

► 日本商场:介护险准则促进成人失禁用品商场快速开展,商场开展至较为老练阶段。日本政府自2000年开端正式施行具有强制性的介护保险准则,根据日本卫出产品职业协会的数据,自正式施行介护险以来,日本成人纸尿裤的产值显着进步,由2001年的22亿片增至2006年的42亿片,完成近翻倍添加。据Euromonitor,2021年日本成人失禁用品商场规划同比添加2.5%至2868亿日元(合约26.4亿美元),是当年婴儿护理用品和女人卫生用品商场规划之和的1.15倍。

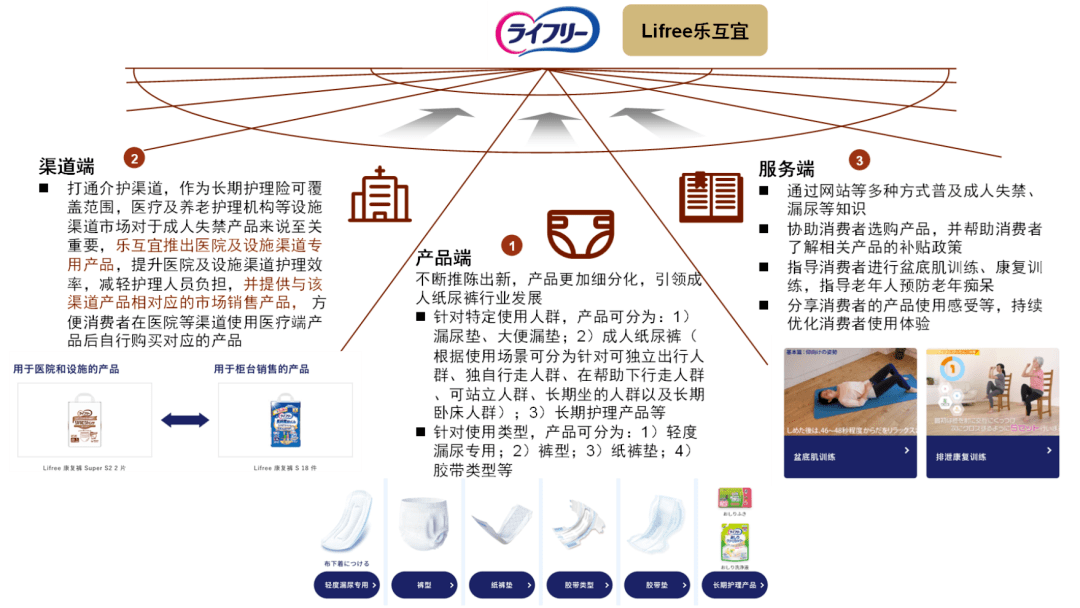

► 尤妮佳:先发布局成人失禁用品赛道,产品矩阵丰厚,满意顾客多元化需求,凭仗日本长护险施行顺势而上。尤妮佳树立于1961年,是亚洲最大、全球第三的卫生用品制作品牌商,1987年推出成人失禁品牌乐互宜,先发布局成人失禁用品赛道,并接连多年不断移风易俗,立异的产品使得乐互宜成为成人失禁产品领导品牌;经过布局医院、养老护理组织等设备途径,培育稳固顾客心智;经过多元化的附加服务进步失禁人群的消费体会及日子质量。

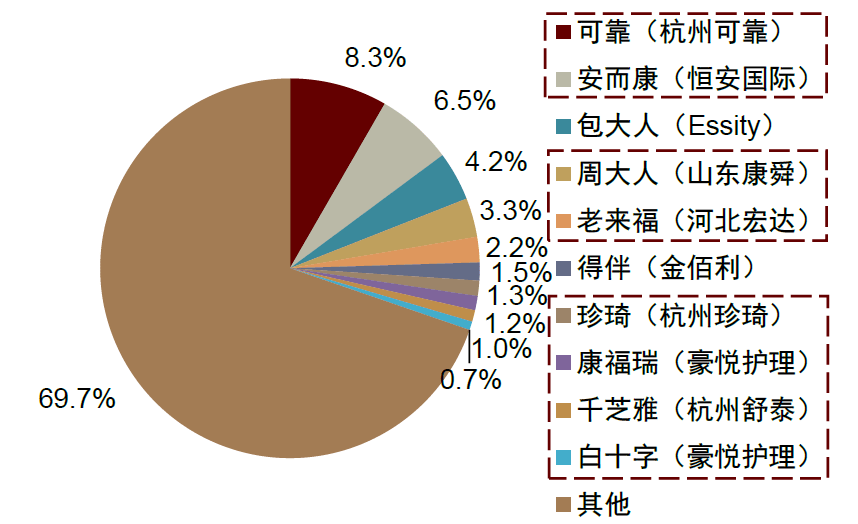

国内商场竞赛格式没有安稳,国货品牌占有头部商场比例。2021年成人失禁用品商场CR10为30.3%,其间国货品牌的市占率为24.6%,显着抢先于外资品牌。详细来看,恒安等日子用纸龙头企业凭仗传统商超途径优势,在前期成人失禁用品商场比例抢先多年。而以牢靠为代表的专心于成人失禁用品的公司凭仗敏锐的洞悉力掌握电商等途径鼓起的时机,快速扩展商场比例。参阅日本、美国等老练商场的开展格式,咱们以为具有丰厚的品牌矩阵及线上线下全途径布局的品牌具有更宽广的开展空间。

本文摘自:2022年7月27日现已发布的《个护家清用品:精美呵护,悦享日子》

中金公司对本大众号所载材料的精确性、牢靠性、时效性及完整性不作任何明示或暗示的确保。对根据或许运用本大众号所载材料所形成的任何结果,中金公司及/或其相关人员均不承当任何方式的职责。

本材料较之中金公司正式发布的陈述存在延时转发的状况,并有或许因陈述发布日之后的形式或其他要素的改变而不再精确或失效。本材料所载定见、点评及猜测仅为陈述出具日的观念和判别。该等定见、点评及猜测无需告诉即可随时更改。证券或金融工具的价格或价值走势或许受各种要素影响,过往的体现不该作为日后体现的预示和担保。在不一起期,中金公司或许会宣布与本材料所载定见、点评及猜测不一致的研讨陈述。中金公司的出售人员、买卖人员以及其他专业人士或许会根据不同假定和规范、选用不同的剖析办法而口头或书面宣布与本材料定见不一致的商场谈论和/或买卖观念。回来搜狐,检查更多

上一篇:个护品牌蔻斯汀向你诠释新国货魅力! 下一篇:野外用品-CFW时髦